|

|

|---|

|

|

|

|---|

| Home | | | Contattaci | | | Newsletter | | | Pubblicità | | | Collabora | | | Chi siamo |

Sport: chi, dove e come

|

Impiantistica sportiva |  Sporteasy risponde Tesi in materia sportiva iniziative varie |

||||||

di un impianto polivalente (seconda parte) dott. Aldo Rovagnati |

||||||||

|

Analisi della redditività dell'impianto

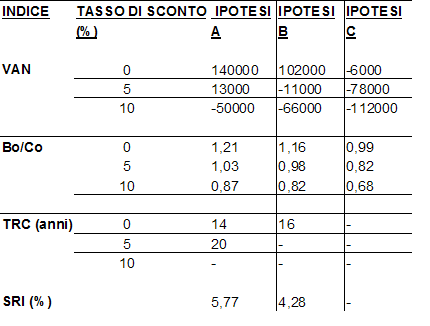

Ipotesi A: ipotesi base Ipotesi B: riduzione delle vendite del 10% Ipotesi C: riduzione delle vendite del 30% Compiendo un'analisi di sensitività, accanto all'ipotesi principale A ne sono state affiancate altre due: l'ipotesi B e l'ipotesi C che presuppongono una diminuzione del mercato servito del 10% e del 30% rispettivamente. La diminuzione del numero di ore utilizzate determina da un lato una riduzione dell'incasso complessivo, che infatti passa da 39250 euro (A) a 35325 (B) e 27475 euro (C), nonché una diminuzione delle spese amministrative dovute alla minore incidenza delle imposte (infatti questa voce di spesa passa da 5000 euro a 3000 e 500 euro). Per esprimere un giudizio di fattibilità economica, tutti e quattro gli indici di valutazione sono utili allo scopo: nella seguente tabella vengono calcolati per ognuna delle tre ipotesi considerate.  Ipotesi A: ipotesi di base Ipotesi B: riduzione delle vendite del 10% Ipotesi C: riduzione delle vendite del 30% Osservando i dati nell'ipotesi A (pieno funzionamento) è possibile trarre le seguenti conclusioni: - la convenienza dell'investimento si ha impiegando saggi di sconto inferiori al valore del SRI, cioè minori di 5,77%; - adottando un saggio di opportunità pari al 5% il VAN, cioè il profitto dell'impianto, è di 13000 euro, il rapporto Bo/Co ammonta a 1,03, e il capitale investito rientra all'anno 20. Nell'ipotesi B (riduzione delle vendite del 10%) la redditività scende al 4,3%, mentre nell'ipotesi C (riduzione delle vendite del 30%) il giudizio è insufficiente, poiché il VAN risulta negativo (-6000 euro) anche al tasso 0 (ciò indica che l'impianto a queste condizioni non è in grado di restituire il capitale che è stato utilizzato, anche se questo fosse privo di interessi). Il caso in esame si situa quindi ai limiti della convenienza economica, in quanto l'investimento è redditizio solo in caso di pieno uso dell'impianto: infatti anche nel caso di una seppur leggera diminuzione delle entrate la redditività scende sotto il livello minimo del 5%. Il risultato tuttavia potrebbe rivelarsi tutto sommato accettabile se il progetto fosse varato da un ente o associazione senza fini lucrativi, dato che l'obiettivo minimo sarebbe il pareggio dei conti e quindi la possibilità di autofinanziare l'investimento (un VAN ridotto, basta che non negativo, e un saggio di rendimento vicino al saggio di opportunità si possono considerare risultati positivi). Nella realtà questi traguardi sono di difficile raggiungimento, soprattutto a causa della necessità di contenere le tariffe, allo scopo di promuovere il più possibile la pratica sportiva. Infine, è opportuno ricordare ancora una volta come i commenti effettuati abbiano un valore puramente indicativo, data l'influenza (soprattutto per le decisioni in materia da effettuarsi da parte degli enti locali) di fattori difficilmente quantificabili monetariamente. In definitiva ci si è chiesti: è l'ACB una tecnica adatta alla valutazione degli investimenti in impianti sportivi? La risposta a questa domanda sarebbe sì, in quanto sostanzialmente semplice da applicarsi, chiara, basata su indici oggettivi e monetari. E, per quanto riguarda gli enti locali, un progetto risulterà accettabile quando sarà verificato l'autofinanziamento dell'investimento e il sostanziale pareggio dei conti (diversamente accadrà invece per quegli impianti sportivi varati con appositi fini lucrativi). Però non bisogna scordare i problemi derivanti dalla natura di beni pubblici di taluni impianti sportivi (problematica che riguarda ovviamente da vicino gli enti locali), e quindi spesso bisognerà considerare anche fattori difficilmente quantificabili monetariamente (si pensi ad esempio alla decisione relativa alla costruzione di una piscina in una zona completamente carente di strutture di questo genere, e in cui la richiesta da parte dei cittadini sia molto alta). In definitiva perciò, l'ACB è una tecnica utilissima e sostanzialmente corretta nell'analisi di fattibilità e convenienza degli investimenti di impianti sportivi, ma non deve rappresentare l'unica discriminante nelle decisioni di questo tipo, dato che si dovranno valutare anche altri fattori qualitativi e non esclusivamente monetari, soprattutto se nelle decisioni sono interessati gli enti locali. Gli altri articoli sull'argomento |

||||||||

| Home | | | Contattaci | | | Newsletter | | | Pubblicità | | | Collabora | | | Chi siamo |